En un contexto atravesado por la volatilidad internacional, el mercado local mantiene la atención sobre la dinámica comercial de la campaña 2025/26. Carolina Volonté, consultora de fyo, analiza el ritmo de comercialización de soja, la firmeza del maíz y las primeras señales del trigo nuevo.

Mientras los mercados internacionales oscilan entre el conflicto en Medio Oriente, las nuevas proyecciones del USDA y la relación comercial entre Estados Unidos y China, en Argentina el foco sigue puesto sobre la dinámica comercial de la campaña 2025/26. Con una cosecha de soja que acelera, expectativas de gran producción de maíz tardío y los primeros números para la nueva campaña de trigo.

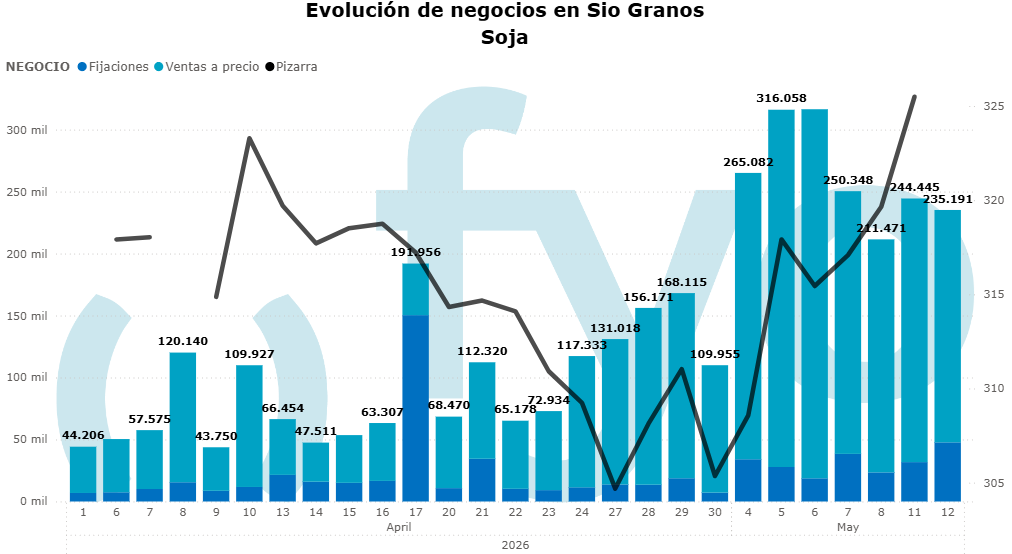

En el mercado local, la cosecha de soja logró ganar ritmo gracias a una mejora en las condiciones climáticas. Sin embargo, el firme avance de las labores no se tradujo en un mayor volumen de negocios, e incluso vimos como estos mermaron en la última semana. Observamos una gran reticencia por parte del productor a desprenderse de la soja, haciendo que, por ejemplo, el volumen que arriba a puerto sea mucho menor al que se esperaba inicialmente. Con un avance de cosecha del 34% al 6 de mayo – equivalente a unas 16,5 M Tn -, solo ingresaron a puerto (por camión) poco más de 5 M Tn.

Detrás de esto podemos encontrar distintos factores, además de los problemas de piso causados por las lluvias: aumento en el costo de fletes, baja disponibilidad de camiones (sobre todo en el norte del área agrícola), alternativas financieras poco atractivas y expectativas de cambio en DEX. En este escenario, gran parte de las necesidades financieras están siendo cubiertas con ventas de otros productos, sobre todo maíz.

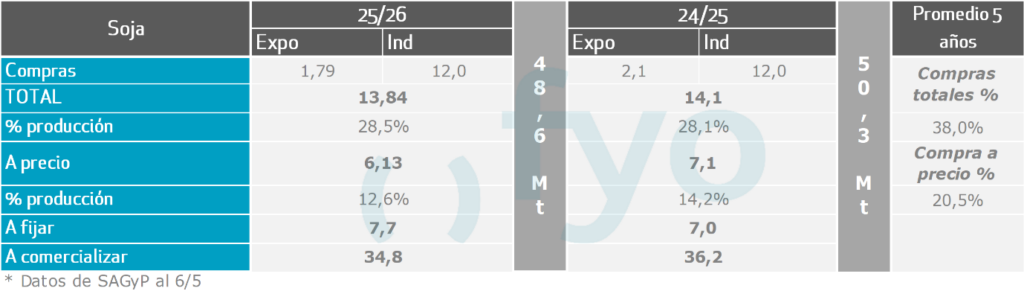

Para poner algunos números: durante abril, el volumen de negocios de soja no superó las 2 M Tn, lejos de las 3 M registradas años anteriores para esta misma época. La comercialización a precio continúa además por debajo de los promedios históricos: 12,6% vs 20,5% promedio, con cerca de 8 M Tn por fijar.

De seguir la reticencia a vender soja y sin ver un precio claro que incentive desprenderse de la misma, es válido preguntarse en qué grado la necesidad de las fábricas las llevará a resignar parte del margen que están teniendo. De hecho, estos últimos días estuvimos viendo como los márgenes ya comenzaron a ceder y el valor del disponible subió, llevándonos a un mercado donde el cupo prácticamente ya no vale. En este escenario, si bien los pases entre la posición mayo y las diferidas julio/noviembre ajustaron, continúan mostrando tasas anualizadas en dólares superiores a muchas alternativas financieras, incentivando a diferir ventas del poroto.

En maíz, la dinámica es distinta. El mercado continúa mostrando firmeza de la mano de una demanda exportadora activa y una oferta que sigue apareciendo a estos niveles de precios. Tanto en marzo como en abril registramos embarques récord del cereal, con un line up que, si bien muestra cierta desaceleración por una cuestión estacional, se encuentra en niveles promedio.

A nivel internacional, los fundamentos para el cereal continúan siendo constructivos: menor área sembrada en EEUU, menor producción a nivel mundial, demanda que continuaría estando firme y dudas sobre la safrinha brasilera. Sin embargo, en lo local no debemos olvidar que podemos encontrarnos con un techo en precios de la mano de la gran producción de tardío que estamos esperando (más de 30 M Tn), especialmente si el ritmo de ventas continúa fluido.

Para trigo de nueva campaña, ya comenzamos a ver ventas anticipadas con la comercialización de 1,14 M tn a precio, cuando a esta misma fecha del año pasado íbamos solamente 350.000 tn, Valores por encima de los 220/225 usd para diciembre26 comenzaron a despertar mayor interés comercial.

A priori, los precios actuales cercanos a los 230 USD/t para posiciones de cosecha, sumados a las recientes lluvias que permitieron recomponer perfiles, podrían hacernos pensar en una campaña de trigo con muy buenas perspectivas. Sin embargo, el incremento de costos continúa siendo un factor clave y mantiene los márgenes bajo presión.

De esta manera, mientras el mercado internacional continúa aportando volatilidad e incertidumbre, en Argentina la atención sigue concentrada sobre la dinámica comercial de la campaña actual. La velocidad de venta de soja, el peso de la cosecha de maíz tardío y las decisiones de siembra para el trigo terminarán siendo variables clave para entender cómo se moverá el mercado local en las próximas semanas.

Sobre fyo

Futuros y Opciones.com SA (fyo) es una empresa argentina referente en el mercado de granos y servicios para el agro, con más de 25 años acompañando a productores, empresas e instituciones en la toma de decisiones comerciales y financieras. A través de un ecosistema integral de soluciones, brinda herramientas para la comercialización de granos, especialidades, financiamiento, inversiones y gestión de riesgos. Además, cuenta con un equipo de consultores especializados que asesora a clientes en estrategias comerciales y análisis de mercado.

Conocé más en fyo.com