Con solo 3.760 toneladas exportadas entre octubre y diciembre, la cereza enfrenta su peor inicio de campaña desde 2019 tras un fuerte impacto climático.

El inicio de la temporada 2025/26 para las exportaciones de cerezas argentinas está lejos de ser auspicioso. Lejos de consolidar la tendencia de crecimiento que había mostrado el sector en los últimos años, los primeros números oficiales confirman un escenario complejo, atravesado por un fuerte impacto climático, una merma significativa en los volúmenes exportados y un cambio relevante en la matriz de destinos. El resultado es un “duro golpe” para una actividad que venía apostando a consolidarse como uno de los complejos frutícolas más dinámicos de la Argentina.

De acuerdo con datos suministrados por el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), con cierre al 31 de diciembre de 2025, las exportaciones de cerezas durante el último trimestre del año —período clave que va de octubre a diciembre— totalizaron poco más de 3.760 toneladas. La cifra, en términos sectoriales, resulta alarmante: representa un desplome interanual del 38% y una caída del 19% si se la compara con el promedio de las colocaciones externas de los últimos cinco años para ese mismo período.

Para encontrar un volumen inferior al registrado en el cierre de 2025 hay que remontarse al año 2019, cuando las exportaciones del último trimestre alcanzaron unas 3.470 toneladas. El contraste es aún más evidente si se observa que en el último trimestre de 2024 las colocaciones externas habían superado las 6.000 toneladas, marcando el mejor registro de la serie reciente.

Este recorrido histórico deja en evidencia una realidad estructural del sector cerecero argentino: si bien las exportaciones muestran una tendencia creciente en el largo plazo, esa evolución está marcada por una alta volatilidad. Y esa volatilidad, en la mayoría de los casos, tiene un factor determinante: el clima.

En la presente temporada, el clima fue, sin lugar a dudas, el principal responsable del deterioro de los números. Fuertes tormentas de lluvia y granizo afectaron de manera severa a gran parte de las zonas productoras, especialmente en el norte de la Patagonia, generando daños significativos tanto en el volumen como en la calidad de la fruta.

Como consecuencia directa, una parte importante de la producción que inicialmente tenía como destino final la exportación debió ser reorientada al mercado interno. La decisión no fue estratégica sino defensiva: ante la imposibilidad de garantizar estándares de calidad adecuados para mercados exigentes y frente al riesgo sanitario que implica almacenar fruta dañada durante períodos prolongados, muchas empresas optaron por “salir rápido” a vender en el mercado local.

Los daños provocados por el exceso de agua y el granizo impactan directamente en la capacidad de conservación de la cereza. Frutas con microfisuras, golpes o problemas de firmeza presentan serias dificultades para soportar viajes largos y cadenas logísticas complejas, como las que requiere la exportación a mercados lejanos. En ese contexto, destinar esa fruta al mercado interno se convirtió, para muchos productores y exportadores, en la única alternativa viable para minimizar pérdidas mayores.

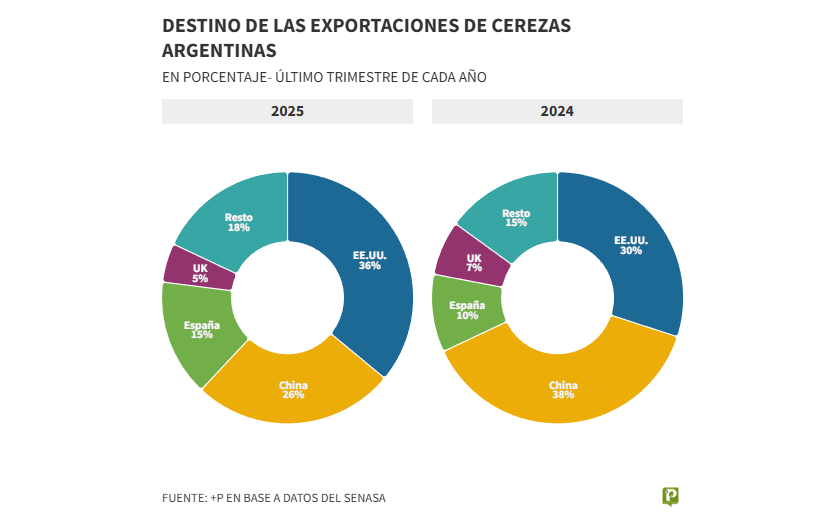

Cambios en la matriz de destinos: menos China, más Estados Unidos

Además de la caída general de los volúmenes, la temporada 2025/26 está mostrando con claridad un cambio en la matriz de destinos de las exportaciones argentinas de cerezas. El contraste con lo ocurrido en el último trimestre de 2024 es contundente.

En ese período, China había sido el principal destino de la oferta exportable argentina, concentrando el 36% de las colocaciones, seguido por Estados Unidos, que absorbió el 30%. Sin embargo, en el trimestre octubre-diciembre de 2025 el liderazgo cambió de manos: Estados Unidos pasó a concentrar el 36% de las exportaciones, mientras que China cayó al 26%.

En términos relativos, el mercado estadounidense creció seis puntos porcentuales, mientras que China perdió 12 puntos dentro de la matriz exportadora. Este giro no es casual ni responde únicamente a una cuestión coyuntural: refleja una decisión deliberada de los exportadores argentinos de reducir su exposición al mercado chino.

El antecedente inmediato ayuda a explicar este comportamiento. Durante la temporada anterior, los precios en China se desplomaron como consecuencia de una fuerte sobreoferta, principalmente proveniente de Chile, combinada con problemas de calidad en parte de esa oferta exportable. A esto se sumaron expectativas de que los volúmenes que llegarían al mercado chino en la temporada 2025/26 serían incluso mayores que los del ciclo previo, lo que hacía prever que los problemas de precios y saturación podrían continuar.

Los datos provenientes del sector privado confirman que esas expectativas no estaban erradas. En la presente temporada, los precios de la cereza en China muestran caídas sensibles en relación con el año pasado. No obstante, el mercado sigue pagando valores relativamente altos por aquella fruta que logra destacarse por su calidad.

El problema es que esa fruta de alta calidad es hoy la excepción y no la regla. La mayor proporción de la oferta que está llegando al mercado chino presenta características heterogéneas, con variaciones importantes en calibre, firmeza y condición general. Esa heterogeneidad impacta directamente en los precios finales en góndola y termina arrastrando hacia abajo el promedio del mercado.

En este contexto, la cereza que carece de atributos diferenciales es la que más sufre, y lamentablemente es la que hoy predomina. Para los exportadores argentinos, enviar fruta de calidad media o baja a un mercado tan exigente y volátil como el chino implica asumir un riesgo elevado, especialmente en una temporada atravesada por problemas productivos.

Más allá de los cambios en las participaciones relativas, cuando se analizan las exportaciones en valores absolutos el panorama es aún más contundente. Las caídas de los envíos hacia los distintos destinos han sido realmente importantes.

En el caso de China, las exportaciones argentinas de cerezas se desplomaron un 60% interanual durante el último trimestre de 2025. En términos nominales, esto representa alrededor de 1.200 toneladas menos colocadas en ese mercado.

Estados Unidos, si bien ganó participación relativa dentro de la matriz exportadora, tampoco escapó a la tendencia general. En valores absolutos, los envíos hacia ese país cayeron un 25%, lo que equivale a unas 500 toneladas menos respecto del mismo período del año anterior. Es decir, el crecimiento relativo de Estados Unidos responde más a la magnitud de la caída en otros destinos que a un aumento real de los volúmenes enviados.

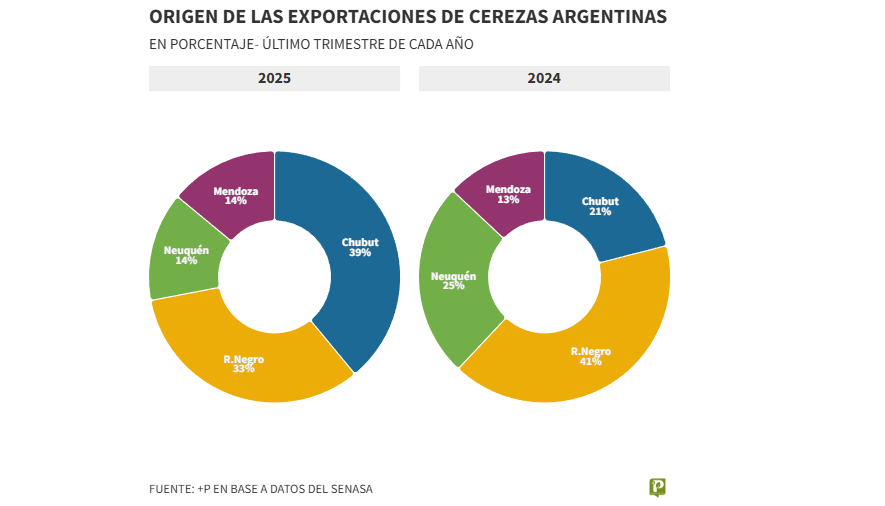

El impacto regional: Patagonia norte golpeada, Chubut en alza

Otro de los datos que permite dimensionar el daño provocado por las tormentas es el análisis del origen de las exportaciones. Los gráficos que desagregan los envíos por provincia muestran con claridad la fuerte caída de la participación de Río Negro y Neuquén, las dos principales regiones productoras históricas del país.

En el caso de Río Negro, las exportaciones totales durante el último trimestre de 2025 alcanzaron las 1.230 toneladas, unas 1.000 toneladas menos que en el mismo período del año anterior. La caída interanual fue del 50%, y su participación dentro del total exportado pasó del 41% al 33%, perdiendo ocho puntos porcentuales.

Neuquén mostró una dinámica similar, aunque aún más pronunciada. En el último trimestre de 2024 había exportado 1.448 toneladas, mientras que en 2025 apenas alcanzó las 518 toneladas. Esto implica un desplome del 65% en las colocaciones externas y una pérdida de nueve puntos porcentuales en su participación, que cayó del 25% al 14%.

Mendoza, por su parte, también registró caídas en términos absolutos —del orden de unas 300 toneladas—, pero logró mantener relativamente estable su participación dentro de la matriz exportadora.

La gran ganadora de esta primera parte de la campaña fue, sin lugar a dudas, Chubut. La provincia concentró el 39% del total de las colocaciones argentinas y aumentó su participación en casi 20 puntos porcentuales en relación con la campaña pasada, beneficiada por mejores condiciones climáticas relativas y una menor afectación de los eventos extremos.

Una temporada más corta y sin señales de recuperación

En definitiva, el golpe del clima ha sido determinante en la fuerte caída de las exportaciones de cerezas registrada en esta primera etapa de la temporada. Empresarios del sector coinciden en que esta tendencia negativa se mantendrá durante enero y febrero —un febrero que, además, será corto en términos de actividad— y que no se esperan grandes modificaciones respecto de las caídas relativas observadas al inicio del ciclo.

La temporada, aseguran, se acortó significativamente: se cosechó de manera más temprana y acelerada, con el objetivo de rescatar la mayor cantidad posible de fruta en condiciones aceptables. Pero ese esfuerzo no alcanzó para compensar los daños provocados por un clima que volvió a mostrar su peso determinante en una actividad tan sensible como la producción de cerezas.

Así, el arranque de la temporada 2025/26 deja al sector frente a un desafío mayúsculo: recomponer volúmenes, recuperar mercados y, sobre todo, reducir la vulnerabilidad frente a eventos climáticos extremos que, año tras año, parecen dejar de ser excepcionales para convertirse en una constante.

Fuente: Redacción +P.