Pese a la persistencia del conflicto de Medio Oriente y la prolongación de la guerra Rusia Ucrania, que impactan en el costo de los insumos el trigo comenzaría la nueva campaña con valores ajustados pero holgados.

(NAP) El inicio de la campaña 2026/2027 se desarrolla en un contexto de elevada volatilidad global, caracterizado por la incertidumbre en los mercados internacionales y por tensiones geopolíticas, de acxuerdo con un informe publicado por el Panorama Agrícola Semanal de la Bola de Cereales de Buenos Aires.

Entre los principales factores se destacan la continuidad de la política arancelaria proteccionista de Estados Unidos, las disrupciones asociadas al estrecho de Ormuz (en el marco de las tensiones entre Estados Unidos e Irán) y la persistencia del conflicto entre Rusia y Ucrania.

En el escenario internacional, los mercados de granos muestran una alta volatilidad y una tendencia generalizada a la baja en los precios desde 2022. No obstante, en el último tiempo se observa una recuperación en las cotizaciones respecto a los mínimos alcanzados en el ciclo previo. Esta evolución responde a una combinación de factores estructurales y coyunturales que inciden tanto sobre la oferta como sobre la demanda global.

Mercado internacional

En lo que respecta al mercado internacional, el precio promedio de la posición disponible del trigo Kansas alcanza los 226 USD/ton, ubicándose un 9,44 % por arriba del alcanzado en el año anterior.

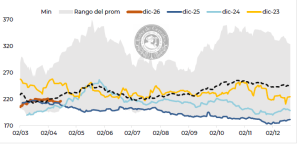

Precio del trigo a cosecha, relevado por la BdeC

Por su parte, la soja promedia los 428 USD/ton, registrando aumento interanual del 14 %, mientras que el maíz cotiza en torno a los 176 USD/ton, lo que representa una caída del 5 % respecto al ciclo previo.

De acuerdo con las proyecciones del USDA, el mercado mundial de trigo entraría en la campaña 2026/27 con un balance relativamente holgado.

Para la campaña 2025/26, la producción alcanzaría un récord de 844,15 millones de toneladas, un incremento del 5,6 % respecto a los 799,33 millones de toneladas del ciclo previo.

Si bien el consumo mundial del cereal mantuvo su tendencia alcista y llegó a 815,86 millones de toneladas (+1,9 % interanual), el crecimiento de la producción superó ampliamente al de la demanda.

Como resultado, los stocks finales se recompusieron hasta 283,12 millones de toneladas, un aumento interanual del 9,3 %, marcando el quiebre de la tendencia descendente que predomino en los últimos tres ciclos comerciales. A nivel global, esta tendencia hacia una mayor disponibilidad se ve reflejada en la relación stock/consumo mundial, que se recuperaría hasta alcanzar el 34,7 % (superando el 32,4 % del ciclo previo).

Este fortalecimiento de la relación confirma que la expansión de la oferta global logró finalmente superar el dinamismo de la demanda, permitiendo que las reservas internacionales vuelvan a niveles más holgados y reviertan la tendencia de ajuste que caracterizó a los últimos años.

Con este escenario de base, focalizado en los principales países exportadores se observa una dinámica distinta de cara a la nueva campaña 2026/27. Estados Unidos mantiene el foco sobre el trigo de invierno, afectado por condiciones de sequía en una proporción relevante de las áreas productivas, en un contexto de temperaturas elevadas, mientras avanza la siembra de trigo de primavera en un entorno de costos de fertilización elevados que condiciona las decisiones productivas.

En este marco, las proyecciones del USDA anticipan una producción en torno a 50,6 millones de toneladas (-6% i.c), con una caída en las exportaciones (-5,6% i.c) y stocks finales que se mantendrían prácticamente sin cambios en torno a 25,4 millones de toneladas. En este mismo sentido, el Agriculture and Agri-Food de Canadá informa que el país presentaría perspectivas a la baja, con una producción de 35,01 millones de toneladas (-12% i.c.).

Por otro lado, la agencia Argus estima una producción de trigo ruso para la campaña 2026/27 de 88,7 millones de toneladas, lo que implicaría una caída de 1,6 millones de toneladas respecto de la campaña 2526. En tanto Australia mostraría una producción de 31,7 millones de toneladas, equivalente a una baja interanual del 12 %.

Qué se espera de la demanda

Por el lado de la demanda, Brasil (principal destino del trigo argentino) continúa siendo un actor clave. Se estima que habrá una retracción generalizada en el cultivo de trigo en todo el país, debido al aumento de los costos de producción (como fertilizantes, combustibles y fletes).

Con la producción interna por debajo de una demanda nacional que sigue creciendo, Brasil dependerá fuertemente del mercado externo. Se proyecta que el país importará cerca de 8 millones de toneladas el próximo año.

En cuanto al precio local del trigo, la posición a cosecha se ubica actualmente en 217 USD/tn, lo que implica un incremento interanual del 3 %, aunque se mantiene un 3 % por debajo del promedio de los últimos cinco años. No obstante, el aumento en los costos productivos deteriora la relación insumo/producto (Figura 6) y limita la proyección de márgenes favorables.

Insumos

Respecto de los precios de la urea y el gasoil registran subas interanuales del 36 % y 25 %, respectivamente. A su vez, el fosfato diamónico presenta una suba del 14.2 % y el herbicida aumenta un 7 %.

En términos relativos, la relación insumo/producto empeora durante 2026 en comparación con los años previos. En el caso de los fertilizantes, se requieren mayores cantidades de trigo para adquirir una tonelada de urea (55 % i.a.) y de fosfato diamónico (29 % i.a.), reflejando un contexto menos favorable respecto a los niveles observados en 2023 y 2024. Otro tanto ocurre con los herbicidas.

Cabe destacar que, si bien la relación insumo-producto actual resulta desfavorable en comparación al año anterior, el resultado económico final dependerá en gran medida de la evolución de variables clave como los precios, los costos a lo largo de la campaña y los rindes que puedan alcanzarse.

En este sentido, eventuales mejoras en las condiciones de mercado o ajustes en los costos podrían contribuir a recomponer los márgenes proyectados en distintas regiones eventuales mejoras en las condiciones de mercado o ajustes en los costos podrían contribuir a recomponer los márgenes proyectados en distintas regiones.

En este contexto, Argentina enfrenta un escenario internacional menos favorable en términos de precios respecto a campañas previas,l con un deterioro en la relación insumo/producto a nivel local, que limita la proyección de márgenes favorables.(Noticias AgroPecuarias)